Är DeFi Tokens värda att köpa?

Inlägg av: Lucas Campbell of Fitzner Blockchain Consulting & DeFi Rate (Översatt av cryptoBaouser)

"Ska jag köpa SNX eller MKR? Är LINK en bra investering? Vad tror du om ZRX?"

Dessa frågor får jag dagligen. Mitt svar är alltid detsamma: På Bankless säger vi inte vad du ska köpa. Vi lär dig hur du ska tänka.

Och om du tänker dig en långtidsinvestering kan dagens artikel vara det bästa sättet att utvärdera investeringar i DeFi-tokens.

Vad är Crypto PE?

Inom traditionell ekonomi är pris-till-vinst förhållandet (PE) en enkel formel för att förstå hur investerare värderar ett företags framtida tillväxt-förväntningar i förhållande till dess vinst.

Per definition innebär ett PE-förhållande att marknaden är villig att betala x kronor för varje krona som företaget genererar. Ett företag som Netflix, en högteknologisk tillväxtaktie, har en PE-kvot på 84,2, vilket innebär att marknaden är villig att betala 84 dollar för varje dollar som Netflix tjänar.

PE-förhållandet är ett effektivt verktyg för att värdera kapitaltillgångar i stort. Kapitaltillgångar, som aktier, obligationer och inkomst-producerande fastigheter, ger alla investerare kassaflöden på framtida vinster.

Med spridningen av DeFi under 2019 har vi sett uppkomsten av nya penning-protokoll på Ethereum. Många av dessa penning-protokoll genererar kassaflöden genom att ta ut en liten avgift för användning. Dessa kassaflöden används antingen (1) för att direkt distribuera den till deltagare i ekosystemet eller (2) används för att bränna den inhemska token för att driva på knapphet.

Även om det inte verkar vara den mest intuitiva mekanismen som direkt gynnar token-innehavarna, är tokenbränningar i praktiken utdelningar eftersom de ökar token-innehavarens procentuella andel av nätverket eller protokollet.

Då många av dessa öppna penningprotokoll ackumulerar kassaflöden kan PE-kvoter vara ett användbart verktyg för att värdera de underliggande inhemska tokens eftersom de har liknande egenskaper som traditionella kapitaltillgångar.

Även om detta inte är en perfekt mätnings- eller utvärderingsmetod med tanke på kryptotillgångarnas begynnelse ger det en enkel ram för att titta på hur dessa tokens står sig i förhållande till till andra tokens.

I kryptotillgångarnas perspektiv kan ekvationen för förhållandet mellan pris och vinst ses som: Likviditetsmarknadsvärde / Årlig vinst

Vinst för DeFi Tokens

Lyckligtvis för oss har våra vänner på Token Terminal redan gjort majoriteten av arbetet för att samla kassaflödesdata för många av de framstående penningprotokoll som finns idag.

Här är lite bakgrundsinformation om ett urval av penningprotokoll och hur de ackumulerar avgifter via användning.

- Synthetix - Ett protokoll för utfärdande av syntetiska tillgångar där SNX-innehavare kan satsa tokens och tjäna in avgifter som genereras via utbytet av Synths.

- MakerDAO - I Dai med flera kollateraler används spridningen mellan Dai-sparräntan och stabilitetsavgiften för att bränna MKR.

- Kyber Network - KNC-tokens används för att betala avgifter för tokenutbyte där en del av KNC bränns och avlägsnas permanent från det cirkulerande utbudet, resten distribueras till reservförvaltare som satsar KNC.

- 0x - ETH-denominerade avgifter genereras från tokenutbyten och distribueras proportionellt till likviditetsleverantörer som satsar ZRX.

- Nexus Mutual - ETH och DAI från försäkringsskydd som löpt ut läggs till kapitalpoolen, vilket ökar värdet på NXM-token.

- Augur - REP-tokeninnehavare tjänar avgifter i ETH (snart Dai) när de rapporterar ärligt om utfallet på någon av prognosmarknaderna.

- Aave - avgifter tjänas in på låneupplägg som delas mellan långivare och protokollet. Protokollets avgifter används för att bränna LEND-tokens.

- Uniswap - all handel på Uniswap genererar en avgift som fördelas till likviditetsleverantörerna inom varje respektive likviditetspool.

(Se bild ovan) Annualiserade kassaflöden för penningprotokoll (data via Token Terminal).

Snythetix

Om vi tittar på de annualiserade kassaflödena från de största penningprotokollen kan vi se att Synthetix är den tydliga ledaren och genererar nästan 32 miljoner dollar i annualiserade avgifter via Synthetix.Exchange. Synthetix tar ut en fast avgift på 0,30 % på alla Synth-transaktioner där de genererade avgifterna fördelas proportionellt till SNX-aktörer för att de tillhandahåller säkerhet för de underliggande Synths.

Maker

Trots att MakerDAO är störst i marknadsandelar och grunden för andra penningprotokoll har det endast genererat 6,7 miljoner dollar i årliga intäkter via stabilitetsavgifter. Den nyligen genomförda övergången från Single Collateral Dai till Multi-Collateral Dai förändrade också dynamiken för MKR-bränningar eftersom Dai Savings Rate (DSR) infördes.

DSR använder stabilitetsavgifterna från systemets utestående skuld för att dela ut dem till Dai-innehavare som låser in sina Dai i det smarta kontraktet. Det finns en spridning mellan DSR och stabilitetsavgiften, som för närvarande ligger på 0,25 % (7,5 % DSR och 8 % SF). De kassaflöden som tjänas in från spridningen används för att köpa och bränna MKR, vilket ger en utbredd utdelning till MKR-innehavarna för att de styr det övergripande systemet.

Kyber & Uniswap

DeFi:s två största öppna likviditetsprotokoll, Kyber och Uniswap, är de enda andra som genererar sjusiffriga årsvinster. För Kyber används en del av avgifterna för att bränna Kybers inhemska token (KNC) och resten distribueras till reservförvaltare. Det är viktigt att notera att Kybers kommande Katalyst-uppgradering kommer att förändra dynamiken för hur avgifter ackumuleras, distribueras och bränns i hela systemet.

Det andra framstående öppna likviditetsprotokollet, Uniswap, är ett ekosystem utan tokens där avgifterna distribueras till likviditetsleverantörer för att satsa ETH - vi kommer att gå igenom det här mer senare.

Nexus

Penningprotokollet Nexus Mutual tjänar en någorlunda betydande mängd kassaflöden. Det är ett decentraliserat försäkringsprotokoll. Nexus Mutual fungerar på en bindningskurva där användarna kan köpa försäkringsskydd på framstående värdebevarande smarta kontrakt. Täckningen försäkrar ett smart kontrakt i händelse av ett hack eller en bugg under en viss tid som användaren ställer in vid köpet. Om skyddet löper ut utan några krav läggs ETH och DAI som användes för att köpa skyddet till kapitalpoolen, vilket ökar värdet på NXM-token.

0x, Augur och Aave

De senaste stora penningprotokollen - 0x, Augur och Aave - har alla tjänat ett försumbart belopp i avgifter, särskilt när man tittar på deras likvida marknadskapital. Aave är ganska nytt. 0x och Augur har dock båda funnits på Ethereums huvudnät under en ganska lång tid. Med det sagt har 0x nyligen ändrat sin ekonomiska modell för token för att tillåta likviditetsleverantörer att satsa ZRX och tjäna ETH-denominerade avgifter. Augur å andra sidan väntar på sin kommande v2-uppgradering där kapitalpoolen för prognosmarknader kommer att vara denominerad i Dai snarare än en volatil tillgång som ETH. Denna förändring utöver några andra förbättringar bör öka tillgängligheten för den decentraliserade plattformen för prognosmarknader.

PE-förhållanden

Med allt ovanstående i åtanke om hur dessa protokoll genererar kassaflöden, här är PE-kvoten för framstående DeFi-tokens. (Kom ihåg att högre kan indikera övervärdering!)

(Se bild ovan) P/E-tal för framstående penningprotokoll.

Som vi kan se har Synthetix och Nexus Mutual båda ganska låga PE-kvoter både när det gäller kryptotillgångar och traditionella kapitaltillgångar med sina kvoter på 5,7 respektive 13,2. Med tanke på att dessa tokens driver framväxande öppna, finansiella produkter (syntetiska tillgångar och försäkringar) kan det vara möjligt att den framtida tillväxten för dessa penningprotokoll undervärderas av den bredare marknaden.

Därefter kommer Kyber Network, som kan skryta med ett rättvist PE-förhållande på 31,2, vilket placerar det i samma storleksordning som Microsoft som har ett PE-förhållande på 30,27. Kyber Network etablerade sig som ett av de ledande öppna likviditetsprotokollen inom DeFi utrymmet under 2019, men summan för att återspegla denna tillväxt har i stort sett inte realiserats. Under de kommande månaderna blir det intressant att se hur dess PE-förhållande förändras med dess kommande Katalyst-uppgradering (en tokenekonomisk omarbetning) med tanke på att det är en av de ledande DEX:erna när det gäller utbytesvolym.

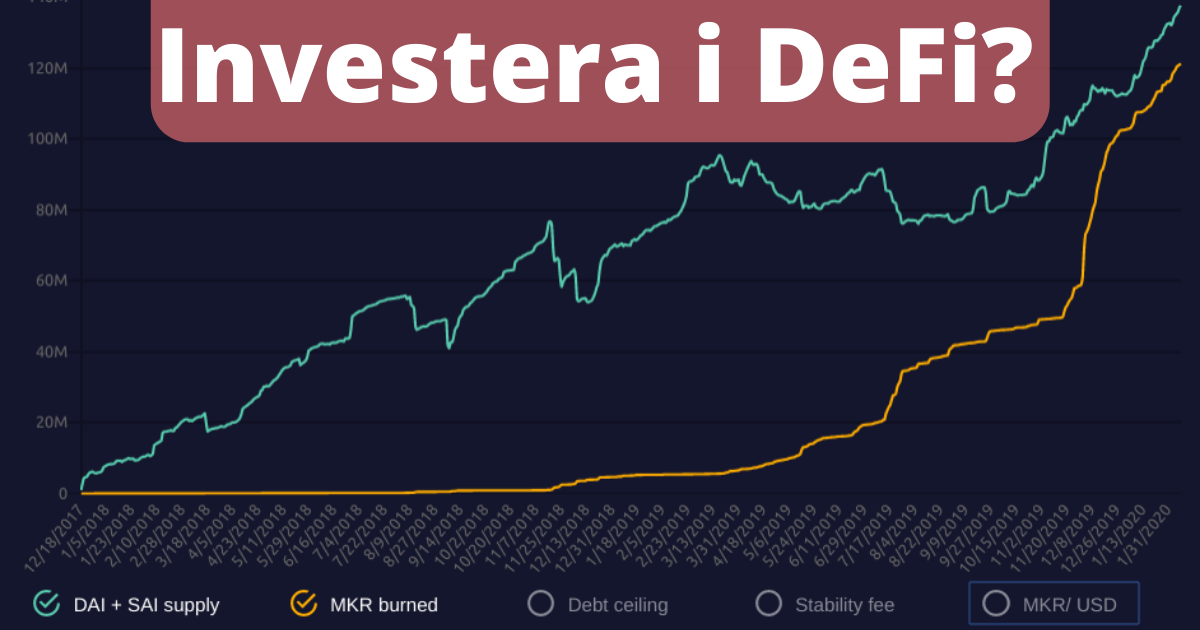

MakerDAO, som har ett PE-förhållande på ~80, ligger relativt i linje med många aktier med hög tillväxt idag. Med över 12 000 brända MKR och väl över 100 miljoner Dai i omlopp har MakerDAO sett en enorm tillväxt under de senaste åren, eftersom det fortsätter att fungera som en av de centrala aktörerna för spridningen av DeFi.

(Se bild ovan) Grafik via MakerBurn

Trots att de USD-denominerade priserna förblir ganska stillastående beror detta till stor del på Etheriums dåliga prisutveckling under de senaste åren. När man tittar på MKR:s prestation i Ether-linsen har den faktiskt gjort det relativt bra eftersom tillgången har stigit med 124 % i ETH-termer sedan januari 2018.

Resten av de tokeniserade penningprotokollen, 0x, Aave och Augur, har alla PE-kvottal utanför diagrammet som är ganska ofattbara på traditionella kapitalmarknader. Med det kan vi anta att dessa protokoll sannolikt antingen behöver samla en betydligt större mängd användning för att ackumulera kassaflöden eller en tokenekonomisk omarbetning för att fånga värdet från användnings- och protokollavgifterna.

Jämförelse med CeFi

Även om det är spännande med öppna penningprotokoll har vi också sett tokenstrategier från stora "kryptobanker" som Binance och BNB-token.

Varje kvartal använder Binance en del av den vinst som genereras av verksamheten för att bränna BNB-tokens, vilket i praktiken ger BNB-innehavare en utdelning baserad på Binances kvartalsvinst. Även om det finns en viss kontrovers i samhället om hur dessa tokenbränningar utförs (BNB-tokens köps inte på den öppna marknaden och bränns från ICO-reserven som aldrig har varit i omlopp), ger det en viss fingervisning på hur en centraliserad, tillåten kryptobank står sig mot decentraliserade, öppna penningprotokoll i termer av årliga intäkter. Binance överträffar dem kraftigt.

Under de senaste fyra kvartalsbränningarna har Binance håvat in nästan 115 miljoner dollar i vinst till att bränna BNB-tokens.

De ~115 miljoner dollar i årsvinst som allokeras till BNB-tokens med sitt 2,83 miljarder dollar i flytande marknadskapital sätter BNB:s PE-kvot till 17, en rimlig kvot för en token som är en av de högst värderade området.

Även om dessa intäkter är imponerande är det viktigt att notera att BNB-tokeninnehavare inte har samma rättsliga skydd som aktieägare och det värde som drivs via tokenbränningar skyddas inte av lagliga rättigheter. Vi har sett detta bli problematiskt med förändringen av litteraturen i Binances “whitepaper” om hur dessa token burns utförs. Därför bör investerare alltid vara försiktiga med centraliseringsriskerna i samband med dessa tokensystem.

TIL almost no one knows Binance changed their whitepaper last summer and no longer burns BNB based on profit. All analysis floating around (by Arca and Messari) is not accurate and yet CZ is happily retweeting and engaging with it. They now burn BNB based on traded volume

— Larry Cermak (@lawmaster) January 21, 2020

Bonus-Två tankeexperiment

1: Vad händer om DAI slog 400b dollar?

Min rookie Bankless-artikel - "The Trillion Dollar Case for ETH" - beskriver potentialen för Dai i flera hypotetiska scenarier. Tanken - om Dai bara tar en del av den globala penningmängden behöver vi miljarder i cirkulerande Dai (om inte biljoner).

Så hur skulle MKR påverkas i dessa scenarier? Med PE-kvoten för Maker, avgiftssatsen från spridningen och den cirkulerande mängden Dai kan vi med lite matematik förutse priset på MKR under dessa scenarier.

Vår formel för att beräkna priset på MKR är:

Liquid Market Cap = Vinster * PE-kvot

Om Dai fångade...

- 51 % av Argentinas M1-utbud = 13 miljarder euro.

- 1 % av USA:s M1-utbud = 40,3 miljarder euro.

- 10 % av USA:s M1-utbud = 403,4 miljarder

Och om vi antar att...

- Spridning: 0,25 %

- PE-kvot: 80

- MKR-utbud: 1,000,000

Då får vi...

10 % av USA:s M1 innebär att MKR-priset passerar 80 000 dollar. (MKR handlas för närvarande till 609 dollar).

Precis som i min förra artikel är siffrorna ovan bara för att ge dig en uppfattning om hur MKR skulle värderas i framtiden och bör tas med en nypa salt. Det uppskattade MKR-priset tar inte hänsyn till MKR som brunnit i det förflutna och är helt enkelt beräknat utifrån det fullt utspädda utbudet av MKR. Dessutom kan Dai Savings Rate, stabilitetsavgiften och den underliggande spridningen förändras i framtiden.

Dessutom kommer PE-kvoten också att förändras om dessa siffror förverkligas. Investerare kan komma att prissätta MKR med en lägre PE-kvot eftersom förväntningarna på framtida tillväxt sjunker om Dai fortsätter att fånga upp mer av den befintliga penningmängden (och det finns mindre av den att fånga upp i framtiden).

Det motsatta kan också vara sant - investerare kan prissätta MKR högre om berättelsen om Dai som ett globalt, tillståndslöst lager av stabila värden får fäste och marknaden tror att det finns betydande tillväxtmöjligheter framöver.

2: Vad skulle hända om Uniswap tokeniserades?

(Uppdate, Uniswap har sedan sep 2020 en token “UNI” )

Uniswap har snabbt etablerat sig som ett av de ledande öppna likviditetsprotokollen på Ethereum. Enbart under 2019 ackumulerade Uniswap över 1,69 miljoner dollar i avgifter. Men trots att det har distribuerat miljoner i avgifter till sina likviditetsleverantörer saknar det en inhemsk token.

(Ovanstående graf via DeFi Rate "Uniswap to $1b?")

Låt oss anta att Uniswap bestämmer sig för att integrera en egen token i framtiden. Vad skulle vara "rättvist värde" och var skulle det stå i termer av likvid marknadskapital?

Låt oss först utforma en snabb tokenekonomi för Uniswap som ackumulerar värde från växlingsavgifterna på följande sätt:

För att bli en Uniswap-likviditetsleverantör och ha rätt till protokollets kassaflöden måste användarna inneha x antal UNI-tokens.

Inte elegant, men enkelt. UNI skulle representera rätten till avgifter från Uniswap.

Så var skulle Uniswap hamna när det gäller marknadsvärde med tanke på de nuvarande ~1,69 miljoner dollar i intäkter?

Om man tittar på dess närmaste konkurrent Kyber Network med ett PE-förhållande på 31, skulle Uniswaps tokeniserade flytande marknadskapital nå 52,39 miljoner dollar. Med det sagt har Uniswap haft en explosiv tillväxt under det senaste året och investerare kan värdera dess token något högre i termer av PE-förhållande. Låt oss höja PE till 50.

Vid PE på 50 skulle Uniswaps flytande marknadskapital nå 84,5 miljoner dollar, vilket överträffar Kybers som för närvarande ligger på ~76 miljoner dollar.

Låt oss för skojs skull höja PE-kvoten till 100 (vilket fortfarande är mindre än hälften av Teslas). Uniswaps flytande marknadskapital skulle nå 169 miljoner dollar, vilket skulle placera det i närheten av andra DeFi-protokoll som Augur (~158 miljoner dollar) och Synthetix (~185 miljoner dollar).

Slutsats

PE-kvoter för DeFi-tokens är vettigt eftersom många av dessa penningprotokoll genererar kassaflöden och i sin tur har liknande egenskaper som traditionella kapitaltillgångar.

Viktigt är att DeFi-tokens sannolikt inte kommer att uppbära monetära premier (kanske SNX) eftersom de huvudsakligen ger bränsle till det underliggande protokollet och inte används som reservtillgång eller värdeförvaring.

Att betrakta dessa DeFi-tokens med traditionella kapitaltillgångar verkar därför rimligt. Tokens som Synthetix och Nexus Mutual har ganska låga PE-tal, vilket tyder på att användningen är hög i förhållande till dess marknadskapital. Detta kan betyda att de antingen är undervärderade av marknaden i stort eller att de har små tillväxtförväntningar framöver (vilket är osannolikt med tanke på hur gryende DeFi är och vilken potential den har).

Å andra sidan har tokens som Augur och 0x absurt höga PE-tal, vilket innebär att dessa penningprotokoll har svårt att ackumulera betydande kassaflöden i förhållande till sitt marknadskapital. Det verkar som om kryptoinvesterare antingen (1) övervärderar dessa tillgångar eller (2) har extremt höga förväntningar på framtida tillväxt.

Oavsett kan en titt på DeFi-tokens med PE-kvoter ge investerare en mycket tydligare bild av användningen och potentiella investeringsmöjligheter framöver.

Det har också blivit uppenbart att vår spirande industri har en lång väg att gå innan vi kan konkurrera när det gäller kassaflöden med tillåtna kryptobanker och ännu längre för traditionella företag.

Författare

Lucas Campbell är analytiker på Fitzner Blockchain Consulting & DeFi Rate. Han fördjupade sig i krypto när han studerade ekonomi vid CU Boulder och blev till slut styrelseledamot för CU Blockchain. Jag upptäckte Lucas när jag läste hans nyhetsbrev Token Tuesdays där han täcker ämnen som rör tokens och DeFi (rekommenderas!).

Att fylla ut kompetenskuberna

Den här delen handlar om "bankinsatser" i portföljen med kryptopengar - du lärde dig att utvärdera DeFi-protokoll som du skulle utvärdera aktier. Fortsätt att fylla på nivån på färdighetskuben!

Inte finansiell rådgivning eller skatterådgivning. Det här nyhetsbrevet är strikt pedagogiskt och är inte investeringsrådgivning eller en uppmaning att köpa eller sälja några tillgångar eller att fatta några finansiella beslut. Det här nyhetsbrevet är inte en skatterådgivning. Prata med din revisor. Gör din egen forskning.

Upplysningar. Från tid till annan kan jag lägga till länkar i detta nyhetsbrev till produkter som jag använder. Jag kan få provision om du gör ett köp via en av dessa länkar. Jag kommer alltid att avslöja när detta är fallet.